“`html

Cumhuriyet Bayramı dolayısıyla bugün Borsa İstanbul’da işlemler yarım gün sürecek ve yarın piyasalarda kapalı olacak. Bayram öncesi işlem hacminin ve piyasa dalgalanmalarının sınırlı kalması öngörülüyor. Yatırımcılar için yurtdışındaki gelişmeler ise dikkat çekici bir konu oluşturmaya devam ediyor.

Erdoğan ve Starmer: Eurofighter İşbirliği Anlaşması

Cumhurbaşkanı Recep Tayyip Erdoğan ve İngiltere Başbakanı Keir Starmer, Eurofighter Typhoon savaş uçakları hakkında yeni bir işbirliği anlaşması imzaladı.

Türkiye, İngiltere’den 20 adet, Katar ve Umman’dan ise 12’şer adet Eurofighter Typhoon tedarik etmeyi hedefliyor. Starmer, bu anlaşmanın hem Türk hem de İngiliz ekonomisine önemli katkılar sağlayacağını vurguladı ve İngiltere’de 20 bin kişiye yeni istihdam alanı yaratılacağını ifade etti.

Trump ve Takaichi’den Kritik Mineraller Anlaşması

ABD Başkanı Donald Trump ve Japonya Başbakanı Sanae Takaichi, kritik minerallerin ve nadir toprak elementlerinin güvenli tedarikine yönelik bir çerçeve anlaşması imzaladı.

Tokyo’daki buluşmada Takaichi’yi tebrik eden Trump, “Muhteşem işlere imza atacaksınız, harika bir ilişkimiz olacak,” şeklinde konuştu.

Fed Başkanlığı İçin Beş Aday Gündemde

ABD Hazine Bakanı Scott Bessent, Fed Başkanı Jerome Powell’ın görev süresinin sona ermesinin ardından考虑される beş aday üzerinde çalıştıklarını belirtti. Bessent, yorumu sırasında karar sürecinin önümüzdeki aylarda netleşeceğini ifade etti.

ABD Enerji Bakanlığı ve AMD: 1 Milyar Dolarlık Anlaşma

ABD Enerji Bakanlığı, Advanced Micro Devices (AMD) ile 1 milyar dolarlık bir anlaşma imzaladı. Bu anlaşma kapsamında iki süper bilgisayarın geliştirilmesi öngörülüyor.

Hükümet Kapanması Üzerine Tartışmalar

ABD’de federal çalışanları temsil eden Amerikan Hükümet Çalışanları Federasyonu, süregelen hükümet kapanmasının sona erdirilmesi için çağrıda bulundu.

Fatih Birol: Petrol Fiyatları Artış Sürecinde Sınırlı Olabilir

Uluslararası Enerji Ajansı (IEA) Başkanı Fatih Birol, petrol ihraç eden ülkelere yönelik olası yaptırımların fiyatları etkileyebileceğini, ancak global fazla üretim kapasitesinin bu etkinin kısıtlı kalmasına neden olacağını belirtti.

Morgan Stanley: Fed’den Bir İndirim Daha Bekleniyor

Küresel piyasalarda dikkatler Fed faizi hakkında alınacak karara çevrilmiş durumda. Morgan Stanley analistlerine göre, ABD Merkez Bankası bu hafta 25 baz puanlık ikinci faiz indirimini gerçekleştirerek politika faizini %3,75–4,00 aralığına çekmeyi planlıyor.

Zayıf Yen Hakkında Tartışmalar

Yeni Ekonomik Canlanma Bakanı Minoru Kiuchi, zayıf yenin ihracatı desteklediğini, ancak artan yaşam maliyetlerinin etkilerini azaltmak için hızlı bir önlem paketinin hazırlanacağını açıkladı.

Yomiuri gazetesine göre, BOJ üyeleri, ABD’nin yüksek tarifelerinin etkilerinin dikkatle izlenmesi gerektiğini vurguluyor. Piyasalarda, BOJ’un bu hafta faiz artırımında bulunmayacağı düşünülüyor.

Güney Kore Ekonomisinde Büyüme Hızlandı

Güney Kore Merkez Bankası’nın verilerine göre, ülke ekonomisi üçüncü çeyrekte %1,2 oranında büyüdü. Bu, ikinci çeyrekte kaydedilen %0,7’lik büyümenin belirgin bir artış göstermesi anlamına geliyor.

ASEAN ve Çin: Güncellenmiş Serbest Ticaret Anlaşması

ASEAN ülkeleri ve Çin, dijital ekonomi, yeşil enerji ve yeni sanayi alanlarını kapsayan güncellenmiş serbest ticaret anlaşmasını imzaladı. ASEAN, geçen yıl 771 milyar dolarlık ticaret hacmiyle Çin’in en büyük ticaret ortağı konumundaydı.

İngiltere’nin Bütçe ve Enflasyon Gündemi

Financial Times’a göre, İngiltere’nin bütçe gözetim kurumu, Kasım ayında açıklanacak bütçe öncesinde verimlilik büyüme tahminini 0,3 puan düşürmeyi planlıyor.

Ayrıca, İngiltere Perakende Konsorsiyumu verilerine göre, Ekim ayında mağaza fiyatları Eylül’e göre %0,3 azalış gösterdi; bu durum, Mart ayından bu yana görülen ilk aylık düşüş oldu.

OPEC+: Küçük Üretim Artışı Planlıyor

Reuters’a konuşan kaynaklardan edinilen bilgilere göre, OPEC+ Aralık ayında mütevazı bir üretim artışı gerçekleştirme kararı alabilir. Grup, pazar payını geri kazanmak amacıyla kademeli artışları sürdüreceğini belirtti.

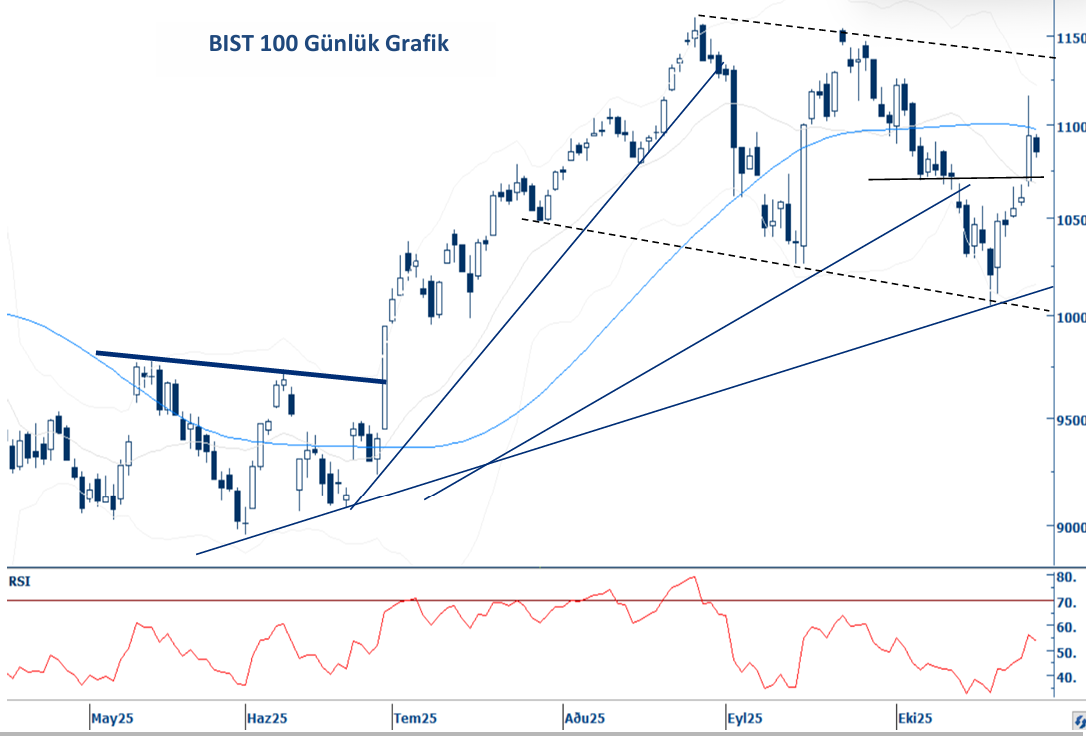

Borsa İstanbul: Teknik Analiz

Başkent Yatırım Değerlendirmesi

BIST 100 endeksi dün 10.823 – 10.948 aralığında işlem görerek günü %1,2 oranında bir düşüşle 10.853 puanda kapattı. Endeks, kısa ve orta vadeli ortalamalarının üzerinde, 200 günlük ortalamanın ise belirgin bir şekilde üstünde işlem görüyor.

RSI değeri 53,4 ile nötr bölgede; MACD göstergesi toparlanma sinyalleri veriyor. İşlem hacmi 123,9 milyar TL ile son iki haftanın ortalamasının altında seyrediyor.

Analistler, endeksin ortalamalar üzerine çıkmasının yükseliş trendini koruduğunu, ancak düşük kapanışın kısa vadede dikkatli bir görünüm ortaya koyduğunu aktarıyor.

Yapı Kredi Yatırım Önerisi

Endekste 10.750 puan seviyesi önemli bir destek noktası olarak dikkat çekiyor. Bu seviyenin üzerinde kalındığı sürece yükseliş eğiliminin sürmesi bekleniyor.

Direnç tarafında 11.158 üzerinde kalıcılık sağlanması durumunda 11.500–11.600 aralığı hedeflenebilir.

Ancak, 10.750’nin altındaki hareketler zayıflama sinyali olarak görülecek; 10.500 ve 10.100 seviyeleri ise potansiyel risk bölgeleri olarak izleniyor.

Anahtar Kelimeler: Güne başlarken, Borsa İstanbul, Eurofighter anlaşması, Erdoğan, Starmer, Trump, Takaichi, Fed faiz indirimi, Morgan Stanley, BOJ, Güney Kore, ASEAN Çin anlaşması, OPEC+, Başkent Yatırım, Yapı Kredi Yatırım

Meta Açıklama: Cumhuriyet Bayramı nedeniyle kısa işlem gününde piyasalarda sınırlı hareket beklenirken, Erdoğan-Starmer Eurofighter anlaşması, Fed faiz indirimi beklentisi ve OPEC+ üretim planları öne çıkıyor.

Kaynak: A1 Capital, Başkent Yatırım, Yapı Kredi Yatırım

Atilla Yeşilada ve Güldem Atabay’ın kaleme aldığı özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretleri uygulanır. Koşulları öğrenmek için bizimle iletişime geçin: [email protected]

“`